일반모기지 영역 성장률 5배 앞서

올들어 신용도가 낮은 고객을 대상으로 우대금리보다 낮은 이자율로 주택 융자를 해주는 이른바 「서브 프라임(sub-prime)」 모기지 시장이 빠른 성장세를 보이고 있다. 하지만 국내 시장은 적어도 미국과 같은 스타일로 과다 노출되는 위험성은 아직 보이지 않고 있는 상태다.

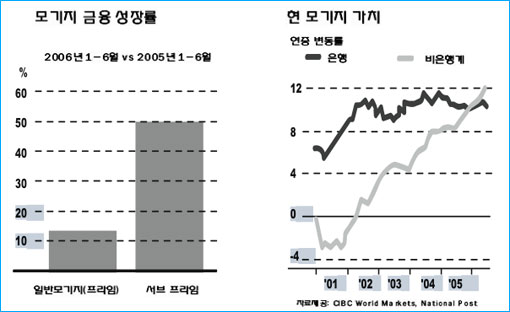

시장분석기관 CIBC World Markets의 최근 조사결과 올 상반기에 서브 프라임 모기지 영역이 지난해보다 50% 늘어나며 기록적인 성장률을 나타냈다.

이날 조사보고서를 공개한 CIBC World Markets의 이코노미스트 Benjamin Tal은 이처럼 주택시장에서 논쟁거리가 되고 있는 사업영역이 일반모기지 시장의 성장 속도보다 5배 정도 빠른 상태에 있다고 덧붙였다.

그는 『앞으로 5-10년간 주택융자 시장에 과거에 볼 수 없었던 새 바람이 휩쓸 수 있다』면서 『전통적인 모기지 관례가 깨지고 있는 추세』라고 분석했다.

서브 프라임 또는 「파격적」인 변종 모기지는 전통적인 대출형태보다 위험성이 큰 것으로 알려졌다. 대출업체들이 국내 신용기록이 없는 새 이민자와 소득 증명이 쉽지 않은 자영업자, 신용도가 낮은 대출 수요자 등 위험성이 높은 사람들에게도 마구잡이로 모기지를 내주고 있기 때문이다.

차용자들은 흔히 장기적인 상환기간 또는 적은 액수의 다운페이 옵션을 통해 높은 금리를 지불하고 있는 현실이다.

일각에서는 서브 프라임 시장이 차용자들에 대한 크레딧 기준을 차별적으로 적용하고 있기 때문에 모기지 미상환 위험성이 갈수록 높아지고 있다고 비판한다. 이와 함께 채무 변제 기간이 업체에 따라 들쭉날쭉하고 있는 것도 위험 요인이 된다.

미국의 경우 체계적인 조직을 갖춘 서브 프라임 대출업체들이 신규 모기지시장 비중의 1/5(20%)을 차지하고 있다. 하지만 주택시장이 둔화되고 금리가 상승 국면을 타면서 서브 프라임 모기지 영역에 대한 부정적인 견해가 늘어나고 있다. 아울러 서브 프라임 대출업체들의 주택융자 미상환율도 일반모기지 영역의 6배 이상을 웃돌고 있다.

미국에서의 이같은 부정적인 측면에도 불구, 국내 모기지 시장에서는 서브 프라임 대출 영역이 갈수록 확산되고 있다. 앞서 지난해엔 일반모기지 시장에서 퇴출당한 국내 85,000가구가 비일반적인 고위험부담 모기지를 이용했으며 도시외 지역과 대서양연안 주에서 가장 유행한 것으로 조사됐다. 아울러 향후 5년간 이처럼 유사한 상황에 있는 270,000가구에 대한 추가적인 서브 프라임 모기지 제공이 예상된다.

비(非)은행계 모기지 제공업체에 의한 주택융자건 및 액수는 은행의 신규 모지기 거래실적 증가율을 앞서고 있는 추세다. 캐나다모기지브로커 및 대출업협회(CIMBL)에 의하면, 현재 모기지 브로커가 국내 주택융자건에서 차지하는 비중은 1/3가량(30%)에 달하고 있다. 이러한 비중은 10년전 3%에 불과했던 것에 비하면 괄목적인 성장세를 나타낸 것이다.

신용도가 낮은 차용자들을 타킷으로 한 모기지 제공업체들의 수도 갈수록 늘어나고 있다. 이들 업체 가운데서는 현재 Xceed Mortgage사와 Home Capital Group사가 선두를 달리고 있다.

서브 프라임 모기지 시장에 위협을 느낀 금융기관들도 대응책 마련에 나서고 있다. 지난주 스코샤은행(BNS)이 100% 모기지 제공을 발표한 것이 그 대표적인 예다.

또 지난 10일에는 주택보험업계에서 캐나다모기지주택공사(CMHC)와 쌍벽을 이루는GE그룹 계열의 Genworth Financial Canada사가 앞으로 40년 상환기간의 모기지를 제공할 것이라고 밝혔다. 현 모기지 시장에서 상환기간을 35년으로 설정한 한편 적은 액수의 다운페이를 내도록 하고 있는 것은 대세로 굳어지고 있다.

국내에서 서브 프라임 주택융자 시장을 비판하는 목소리가 높아지자 비은행계 모기지 제공업체들도 부정적인 여론이 팽배한 미국 시장과는 전적으로 다르다면서 반격에 나서고 있다.

Xceed Mortgage사의 최고경영자(CEO) Ivan Wahl은 국내 모기지 제공업체들이 원금상환유예식 모기지와 같은 위험성이 아주 높은 상품을 취급하지 않고 있으며 미국과는 달리 조기상환 벌금제가 있어 별다른 문제가 없을 것이라고 주장했다. 그는 또 캐나다 주택시장이 매우 안정적인 상태에 있기 때문에 서브 프라임 영역으로 해(害)가 초래되는 상황은 없을 것으로 보고 있다.

(자료:부동산캐나다)

서브 프라임 모기지 시장에 위협을 느낀 금융기관들도 대응책 마련에 나서고 있다. 지난주 스코샤은행(BNS)이 100% 모기지 제공을 발표한 것이 그 대표적인 예다.

또 지난 10일에는 주택보험업계에서 캐나다모기지주택공사(CMHC)와 쌍벽을 이루는GE그룹 계열의 Genworth Financial Canada사가 앞으로 40년 상환기간의 모기지를 제공할 것이라고 밝혔다. 현 모기지 시장에서 상환기간을 35년으로 설정한 한편 적은 액수의 다운페이를 내도록 하고 있는 것은 대세로 굳어지고 있다.

국내에서 서브 프라임 주택융자 시장을 비판하는 목소리가 높아지자 비은행계 모기지 제공업체들도 부정적인 여론이 팽배한 미국 시장과는 전적으로 다르다면서 반격에 나서고 있다.

Xceed Mortgage사의 최고경영자(CEO) Ivan Wahl은 국내 모기지 제공업체들이 원금상환유예식 모기지와 같은 위험성이 아주 높은 상품을 취급하지 않고 있으며 미국과는 달리 조기상환 벌금제가 있어 별다른 문제가 없을 것이라고 주장했다. 그는 또 캐나다 주택시장이 매우 안정적인 상태에 있기 때문에 서브 프라임 영역으로 해(害)가 초래되는 상황은 없을 것으로 보고 있다.

(자료:부동산캐나다)

서브 프라임 모기지 시장에 위협을 느낀 금융기관들도 대응책 마련에 나서고 있다. 지난주 스코샤은행(BNS)이 100% 모기지 제공을 발표한 것이 그 대표적인 예다.

또 지난 10일에는 주택보험업계에서 캐나다모기지주택공사(CMHC)와 쌍벽을 이루는GE그룹 계열의 Genworth Financial Canada사가 앞으로 40년 상환기간의 모기지를 제공할 것이라고 밝혔다. 현 모기지 시장에서 상환기간을 35년으로 설정한 한편 적은 액수의 다운페이를 내도록 하고 있는 것은 대세로 굳어지고 있다.

국내에서 서브 프라임 주택융자 시장을 비판하는 목소리가 높아지자 비은행계 모기지 제공업체들도 부정적인 여론이 팽배한 미국 시장과는 전적으로 다르다면서 반격에 나서고 있다.

Xceed Mortgage사의 최고경영자(CEO) Ivan Wahl은 국내 모기지 제공업체들이 원금상환유예식 모기지와 같은 위험성이 아주 높은 상품을 취급하지 않고 있으며 미국과는 달리 조기상환 벌금제가 있어 별다른 문제가 없을 것이라고 주장했다. 그는 또 캐나다 주택시장이 매우 안정적인 상태에 있기 때문에 서브 프라임 영역으로 해(害)가 초래되는 상황은 없을 것으로 보고 있다.

(자료:부동산캐나다)

서브 프라임 모기지 시장에 위협을 느낀 금융기관들도 대응책 마련에 나서고 있다. 지난주 스코샤은행(BNS)이 100% 모기지 제공을 발표한 것이 그 대표적인 예다.

또 지난 10일에는 주택보험업계에서 캐나다모기지주택공사(CMHC)와 쌍벽을 이루는GE그룹 계열의 Genworth Financial Canada사가 앞으로 40년 상환기간의 모기지를 제공할 것이라고 밝혔다. 현 모기지 시장에서 상환기간을 35년으로 설정한 한편 적은 액수의 다운페이를 내도록 하고 있는 것은 대세로 굳어지고 있다.

국내에서 서브 프라임 주택융자 시장을 비판하는 목소리가 높아지자 비은행계 모기지 제공업체들도 부정적인 여론이 팽배한 미국 시장과는 전적으로 다르다면서 반격에 나서고 있다.

Xceed Mortgage사의 최고경영자(CEO) Ivan Wahl은 국내 모기지 제공업체들이 원금상환유예식 모기지와 같은 위험성이 아주 높은 상품을 취급하지 않고 있으며 미국과는 달리 조기상환 벌금제가 있어 별다른 문제가 없을 것이라고 주장했다. 그는 또 캐나다 주택시장이 매우 안정적인 상태에 있기 때문에 서브 프라임 영역으로 해(害)가 초래되는 상황은 없을 것으로 보고 있다.

(자료:부동산캐나다)