소득세신고(마감 4월30일)를 앞두고 많은 사람들이 은퇴저축(RRSP) 구입을 고려하는 가운데, 한인 전문가들은 RRSP를 “가장 좋은 절세 전략”으로 꼽았다.

한인 회계사들은 보다 큰 절세 효과를 보기 위해 소득이 높아질 때를 기다리는 것도 방법이라고 전했다.

장기태 공인 회계사는 “개인 소득에 따라 과세등급이 달라는데 소득이 높을수록 세금을 많이 낸다. 따라서 RRSP를 안사고 기다리다가 소득이 높아질 때 사는 것도 방법이다”라고 조언했다. “예를 들어 집을 팔거나 높은 연봉을 받는 곳으로 이직을 해 소득이 올라갈 것 같다면 지금 사는 것보다 후에 사는 것이 더 절세할 수 있다”고 전했다.

더불어 RRSP 구매 시 “육아세금해택, GST 크레딧, 노령연금 등 정부에서 주는 다른 혜택을 받을 가능성도 높아진다. 보통 자격조건에 총수익이 아닌 순이익(net income)으로 계산이 들어가기 때문에 RRSP를 사서 내 순이익을 낮추는 것도 방법”이라고 조언했다.

은퇴저축은 처음으로 집을 마련할 때 사용할 수도 있다.

장 회계사는 “‘Home Buyers’ Plan’을 사용하면 보통 RRSP를 찾을 때 소득으로 신고 되는 것과 다르게 집을 사는데 바로 사용할 수 있어 유용하다”고 조언했다. 단 첫 집 구매, 개인당 2만5천달러 한계 등의 조건사항이 많아 전문가와 상의를 해보는 것이 좋다.

김영희 공인 회계사는 “부부의 소득이 비슷하다면 각각 사는 것이 낫고 부부간 소득격차가 클 경우 배우자(Spousal) RRSP를 이용하자. 고소득 배우자 이름으로 사서 절세효과를 보고 찾을 때는 저소득 배우자 소득으로 들어가 1석2조를 볼 수 있다”고 조언했다.

올해 RRSP 구입 한도액은 전년도 수입의 18% 또는 2만4,930달러다. 본인한도를 확인하고 모를 경우 CRA(Canada Revenue Agency)나 회계사한테 문의하면 된다. 한도액 이상 구매 시 벌금이 있으니 본인의 한도를 반드시 잘 확인해야 한다. 참조: www.cra-arc.gc.ca

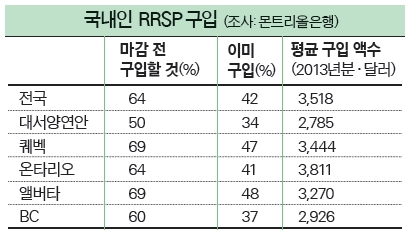

한편 몬트리올은행(BMO)이 지난해 11월12~17일 1,300명 국내인을 대상으로 한 RRSP 조사에 따르면 마감 전에 RRSP 구입을 할 것이란 응답이 지난해 43%에서 올해 64%로 훌쩍 뛰었다. 이미 구입했다고 대답한 사람은 35%에서 42%로 올라갔으며, 평균 액수는 2012년 3,544달러에서 2013년 3,518달러로 다소 줄었다.

구입하지 않겠다는 응답자들은 돈이 부족하다(28%), 더 급한 비용이 있다(19%), 더 중요한 투자가 있다(10%)고 답했다.